Se prendiamo i rendimenti dall'inizio dell'anno vediamo come l’ S&P 500 (riga azzurra) ha perso circa il 20%.

Un obbligazionario diversificato ha perso circa il 10%.

Anche l’oro che sembrava reggesse nel primo trimestre dell'anno è in negativo del 5.47%.

Invece i soldi liquidi, magari investiti in un mercato monetario 1-3 mesi sono rimasti più o meno stabili.

È importante precisare che tutti questi sono rendimenti di classi di investimento quotate in dollari e non considerano l'apprezzamento che il dollaro ha avuto sull'euro negli ultimi mesi.

Negli ultimi mesi tenere soldi in liquidità ha battuto qualunque classe di investimento.

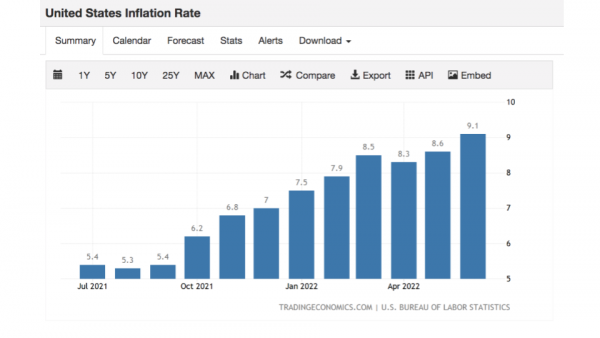

Tuttavia bisogna considerare che si sta perdendo il’9% di potere d'acquisto solo quest'anno.

Infatti l'inflazione ha toccato un nuovo incredibile picco dell’ 9.1%.

Avere soldi in liquidità significa non essere esposti alla volatilità dei mercati, ma significa anche essere esposti ad una perdita certa in termini reali, derivante dall’ inflazione.

Quello che le persone non capiscono è che la volatilità dei mercati è un rischio diverso dal rischio inflazione. Il rischio inflazione è un rischio di perdita certa.

La volatilità si può recuperare, ma la perdita derivante dall’inflazione non è recuperabile in quanto l'inflazione è certa.

L'unico modo per tenere inalterato il potere d'acquisto in termini reali, cioè al netto dell'inflazione, è investire, esporsi al rischio che nel breve periodo potresti avere dei rendimenti negativi.

Conviene davvero restare liquidi?

Questa tabella ci mostra quante volte la liquidità ha battuto le altre classi di investimento. Qui vediamo i rendimenti specifici annui per quanto riguarda l’S&P 500.

Nel 2022 l’S&P 500 ha perso il 20%, il decennale ha perso il 14% e invece la liquidità è più o meno rimasta uguale.

In questa tabella ci sono periodi temporali differenti rispetto a quella precedente.

Su periodi di un anno la probabilità, a livello storico, di battere il rendimento dell’S&P 500 è stata del 13%, nel 64% dei casi chi ha investito nell’ S&P 500 ha sempre battuto l'investimento in liquidità.

Se l'orizzonte temporale sale, quando superiamo orizzonti di investimento di 10 anni, avere della liquidità è una scelta sbagliata praticamente nel 100% dei casi.

A vent'anni le probabilità dell’ S&P500 di battere la liquidità è del 99%.

La liquidità deve servire se hai delle spese previste nel breve-medio periodo e deve essere un salvagente per le emergenze. Qui però siamo nel campo della pianificazione finanziaria.

Warren Buffett dice: “Cash combined with courage in a time of crisis is priceless”. La liquidità associata al coraggio in un periodo di crisi è senza prezzo. Ciò vuol dire che la liquidità è il meglio che puoi avere in un momento di crisi.

Quindi avere tanta liquidità sul conto corrente abbiamo visto che è una strategia con scarse probabilità di successo. Però avere un po' di liquidità all'interno del portafoglio da poter utilizzare per eventuali storni futuri è sicuramente una strategia valida.