L'inizio anno peggiore della storia

Stiamo assistendo ad un pessimo inizio dell'anno per i mercati finanziari, dopo i minimi di marzo il mercato ha rimbalzato ma continuiamo comunque a vedere una sequenza di giornate negative che portano il rendimento del S&P 500 dall'inizio dell'anno a circa -12,40%.

Se estendiamo l'orizzonte anche al Nasdaq vediamo che è in perdita dall'inizio dell'anno del 20%. Per molti mercati siamo ufficialmente entrati in un “bear market” un mercato orso in cui le quotazioni inesorabilmente calano, quindi cosa fare? Come investire in questo momento?

Questo grafico ci dimostra come questo inizio dell'anno sia uno dei peggiori della storia dei mercati finanziari, infatti come puoi vedere dalla linea bianca è evidenziato l'andamento S&P 500 dall'inizio dell'anno, e appunto una delle peggiori! Considerando anche la volatilità degli ultimi giorni.

Infatti ha chiuso in perdita di circa due punti e mezzo e questo è un problema perché purtroppo gli investitori erano già stati messi in crisi nella prima parte dell'anno non solo dall'azionario che sappiamo è abbastanza volatile ma anche dalla componente obbligazionaria e purtroppo lo scenario è questo.

Il problema dell'inflazione

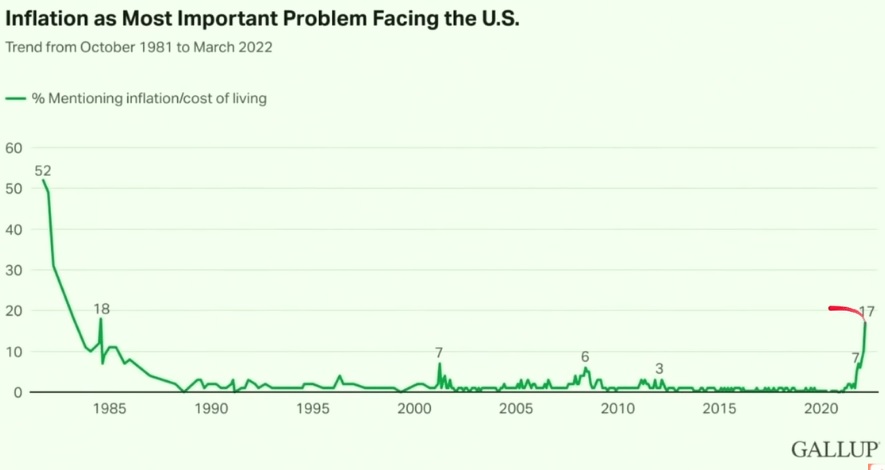

Facciamo quindi il punto della situazione partendo dall'inflazione che è uno dei temi più odiati dall'investitore e lo vediamo in questo grafico “inflation as most important problem”.

E’ stato fatto un sondaggio da Gallup sulla popolazione americana che è particolarmente preoccupata dall'inflazione quindi dei problemi dell'aumento dei prezzi, questo è un tema all'ordine del giorno che in passato è stato smarcato dalle banche centrali dicendo che l'inflazione era un problema transitorio in realtà come stiamo vedendo non è più così tanto transitorio ma sta destando particolare preoccupazione perché fondamentalmente ci si è accorti che le banche centrali sono lente nel loro agire nei confronti dell'inflazione. In varie occasioni abbiamo detto che sì c'erano i primi segnali di inflazione ma era strategia comunicativa della Bce e della Fed dire che era temporanea perché c'è tutto un interesse affinché ci sia inflazione da parte dei poteri forti, da parte delle banche centrali e dei governi.

Nel 2020 e 2021 per sostenere l'economia sono stati erogati molti soldi a tutti i paesi sviluppati portando il debito pubblico alle stelle. Un debito che ormai difficilmente si riuscirà a ripagare. In Italia, per esempio, il debito pubblico arriva al 155% e l'unico modo per riuscire a contenere i potenziali danni è diluirlo, quindi far sì che perda di valore grazie all'inflazione. L’inflazione infatti rappresenta un ottimo mezzo per gli Stati per poter ridurre il peso del proprio debito.

La cosa migliore che si può fare quindi è lasciar correre per un po’ l’inflazione affinché il debito pubblico defluisca. Facciamo un esempio numerico per chiare meglio questo concetto. Se ad oggi in Italia abbiamo un debito pubblico pari a circa 2500 miliardi e l’inflazione del 5%, l’anno prossimo tale debito peserà sulle finanze statali per il 5% in meno. Quindi è come se fosse stato ridotto del 5%, un calo che si ottiene senza andare a tagliare le spese quindi senza fare la cosiddetta austerity, che mandò in crisi l’economia e l’intero governo Monti nel 2013/2014.

Di mezzo ci sono però anche le banche centrali che gestiscono i tassi di interesse tenendo i piedi su due staffe. Da un lato, nel momento in cui l’economia diventa troppo effervescente cercano di limitarla e quando invece rallenta troppo cercano di incentivarla giocando sui tassi di interesse.

Capiamo dunque che il modo migliore per cercare di ridurre il debito pubblico è attraverso l’inflazione e senza ricorrere all’austerità riducendo le spese pubbliche. Se non si riescono a capire questi concetti risulterà molto difficile capire perché le banche centrali si muovono sempre in ritardo nei confronti dell’inflazione. Il problema è che a furia di muoversi in ritardo hanno dato troppi stimoli all’economia, che insieme ad un cigno nero come la guerra Russia-Ucraina ha fatto sì che il prezzo delle materie prime siano andato alle stelle, come per esempio il diesel che arrivò a costare 2€. Ed è solo in questo momento che le banche centrali finalmente decidono di aumentare i tassi di interesse.

Le banche centrali stimano l'andamento dei prezzi

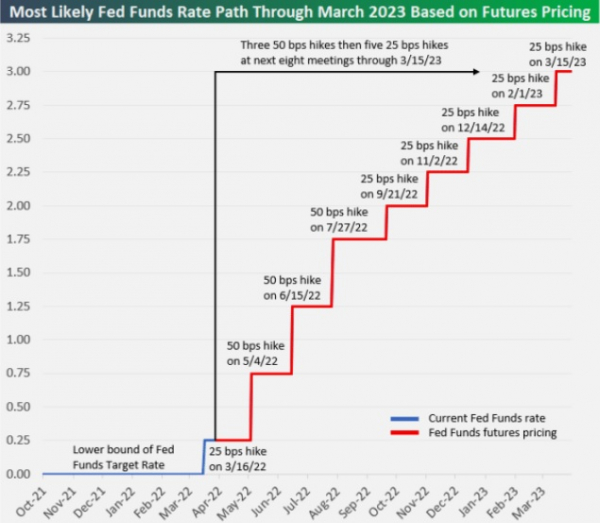

Per quanto riguarda la Fed questo è quello che sta prezzando il mercato. Tale grafico illustra il piano di crescita di interesse più probabile ad oggi. Notiamo che un primo momento c’è già stato il 16 marzo 2022 e sono previsti potenzialmente 9 aumenti dei tassi di interesse.

Per quanto riguarda la Fed questo è quello che sta prezzando il mercato. Tale grafico illustra il piano di crescita di interesse più probabile ad oggi. Notiamo che un primo momento c’è già stato il 16 marzo 2022 e sono previsti potenzialmente 9 aumenti dei tassi di interesse.

Questo grafico fondamentalmente è una curva che emerge dai futures pricing, la migliore stima che stanno facendo i mercati finanziari basandosi sull'andamento dei prezzi dei futures. L'unica cosa quasi certa è che per il prossimo aumento dei tassi d'interesse ci si aspetta 50 punti andando a cambiare un po’ il contesto di investimento.

Si tratta però solamente di previsioni sul futuro, non è un numero preciso anche perché la Fed va molto cauta a dichiarare quanti saranno gli aumenti di tassi di interesse.

Un aspetto molto importante da non dimenticare è che i mercati hanno una loro visione sul futuro che formulano interpretando le parole delle banche centrali e questo fa sì che si ci sia già un riprezzamento di molte classi di investimento, azionario e obbligazionario. Sulla base di queste aspettative i mercati vanno dunque a vendere o comprare determinati strumenti di investimento.

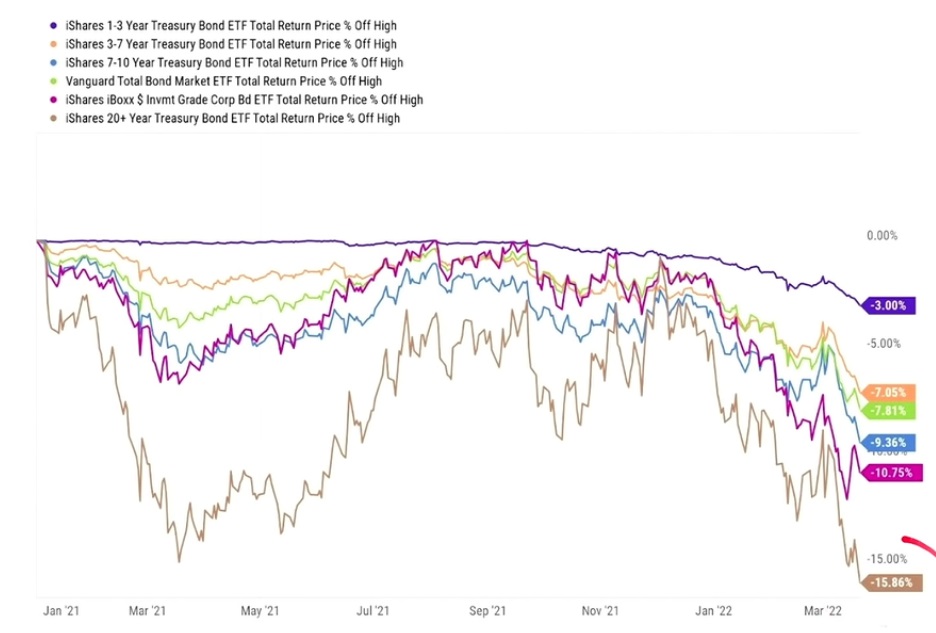

Il comparto obbligazionario per esempio è particolarmente in crisi dall'inizio dell'anno perché il mercato sta già scontando questo aumento dei tassi di interesse. Questo ti deve far intuire che quando una banca centrale annuncia un aumento del tasso di interesse non puoi basarti solo su questo per decidere di vendere o comprare strumenti di investimento perché, come detto precedentemente, sono già stati prezzati nel mercato. Perciò se devi apportare delle modifiche al portafoglio lo fai per tempo e in modo strutturato non basandoti sulle notizie che in questo momento di particolare incertezza possono portarti a commettere degli errori.

BCE e FED dichiarano di voler aumentare i tassi d'interesse

Come dicevo prima nel momento in cui si danno troppi stimoli, l’inflazione va fuori controllo costringendo le banche centrali ad agire il più velocemente possibile. Il fatto però che una banca centrale debba agire di corsa è un grosso problema perché se il processo di riprezzamento di tutti gli investimenti su nuovi tassi di interesse viene fatto in modo frettoloso può portare a degli shock sui prezzi. Sarà quindi per questo che stiamo vedendo il peggior inizio dell'anno per quanto riguarda il mercato azionario americano? La risposta è chiaramente sì.

Questo articolo (per leggerlo clicca QUI) di Barron's ci dà qualche interessante linea guida su quello che sta succedendo a livello di banche centrali. Jerome Powell, presidente della Fed, ha pubblicamente dichiarato che l'attuale strategia di gestione di tassi di interesse non ridurrà l'inflazione in un tempo ragionevole affermando che dal suo punto di vista è appropriato essere un po’ più veloci.

Fino ad ora abbiamo parlato solo della Fed, passiamo invece alla Bce. Anche la Bce dichiara di voler aumentare i tassi d'interesse e di interrompere l'acquisto di obbligazioni il più presto possibile. Questo è il famoso quantitative easing che è durato un'eternità. In poche parole si tratta di un stimolo monetario da parte delle banche centrali che le porta a comprare titoli obbligazionari sul mercato, comprimendo i rendimenti e mettendo in crisi gli investitori che non trovano più rendimenti, con l'obiettivo di stimolare l'economia mettendo in circolazione denaro a prezzi più bassi.

Il rialzo dei tassi della Bce sono ancora indiscrezioni, non c'è ancora niente di ufficiale. Per quanto riguarda il mercato obbligazionario a lunghe duration la perdita è piuttosto importante. Da questo grafico vediamo infatti che la perdita dall'inizio dell’anno è stata meno 15-20%. Per durate intermedie si sono invece registrati crolli più contenuti.

Cosa succede all'azionario?

Vediamo ora cosa succede invece all'azionario. Anche se non si può prevedere il futuro ma è comunque interessante analizzare un paio di dati.

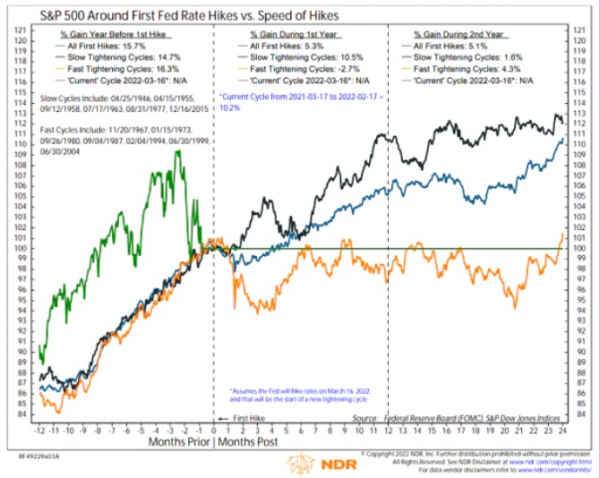

Per capire cosa succede nel mercato azionario ci viene in aiuto questo grafico. Le righe nere tratteggiate indicano il primo aumento dei tassi d’interesse avvenuto il 16 marzo 2022 da parte della Fed. Questo grafico ci permette di vedere, a livello storico, cos'è successo nei 12 mesi precedenti l’aumento e nei 24 mesi successivi.

Sappiamo che il passato non è in alcun modo garanzia del futuro ma è una delle cose che più probabilmente potrebbe succedere. Poi ovviamente bisogna sempre tener conto che ci potrebbero essere dei cigni neri ed eventi inaspettati, ma capire la storia dei mercati è utile perché possiamo almeno avere un'idea di che cosa potrebbe aspettarci.

Le linee colorate del grafico rappresentano quello che è successo nei vari scenari. In particolare, la linea azzurra rappresenta un aumento dei tassi di interesse “slow”, ovvero fatto in modo lento e sotto controllo, che è quello che difficilmente avverrà in questo scenario. La linea gialla invece rappresenta un veloce aumento dei tassi di interesse e quella verde l’attuale ciclo.

Interessante notare la differenza tra l'attuale rendimento dei mercati negli ultimi 12 mesi (linea verde) rispetto agli altri casi. In questi ultimi due anni vediamo infatti un'impennata causata da forze straordinarie come la pandemia e il conflitto Russia-Ucraina.

Nei mesi successivi vediamo tre scenari diversi di come si potrebbe comportare il mercato. In uno scenario di leggero aumento dei tassi di interesse il mercato continua a salire (linea nera), registrando una media, a livello storico, del 10,5%. Notiamo inoltre che il mercato, a livello medio, ha continuato a salire anche nel secondo anno, ovvero dal dodicesimo al ventiquattresimo mese, con una media del 6%.

In uno scenario invece di veloce aumento dei tassi di interesse (fast tightening cycle), nei primi dodici mesi dal primo aumento dei tassi d'interesse, la media dei casi è stata meno 2,7%. Dal grafico vediamo infatti che il mercato inizia ad andare in territorio negativo. Nel secondo anno invece si registra un rimbalzo con una media pari a 4,3%.

Questi sono dunque i possibili scenari che potremmo vedere per quanto riguarda il mercato azionario.

Come agisce il mercato immobiliare?

Abbiamo parlato di azioni e obbligazioni ma anche l’immobiliare in realtà dipende profondamente dall'andamento dei tassi di interesse. Questo perché se aumentano i tassi di interesse a breve aumenta anche il prezzo per finanziare gli immobili.

In questo grafico si vede il mostruoso aumento del tasso di interesse riferito a un mutuo a 30 anni. Vediamo infatti come nell’arco di qualche mese siamo passati da un 3% ad un 5%. Questo problema non tocca le persone che hanno già comprato casa ma quelle che vogliono farlo perché ora finanziarsi costa molto di più. La rata quindi si alza e se il reddito di queste persone non è aumentato difficilmente si potranno permettere quella casa.

Quindi nel momento in cui aumentano i tassi d'interesse è logico aspettarsi una correzione al ribasso dei prezzi dell'immobiliare, perché le persone vedendo aumentare il costo del finanziamento non tenderanno a chiederne uno. Perciò in questo contesto anche il mercato immobiliare va in crisi.