Che cosa sta succedendo nei mercati?

Per capire meglio l’attuale contesto di investimento guardiamo alcuni grafici.

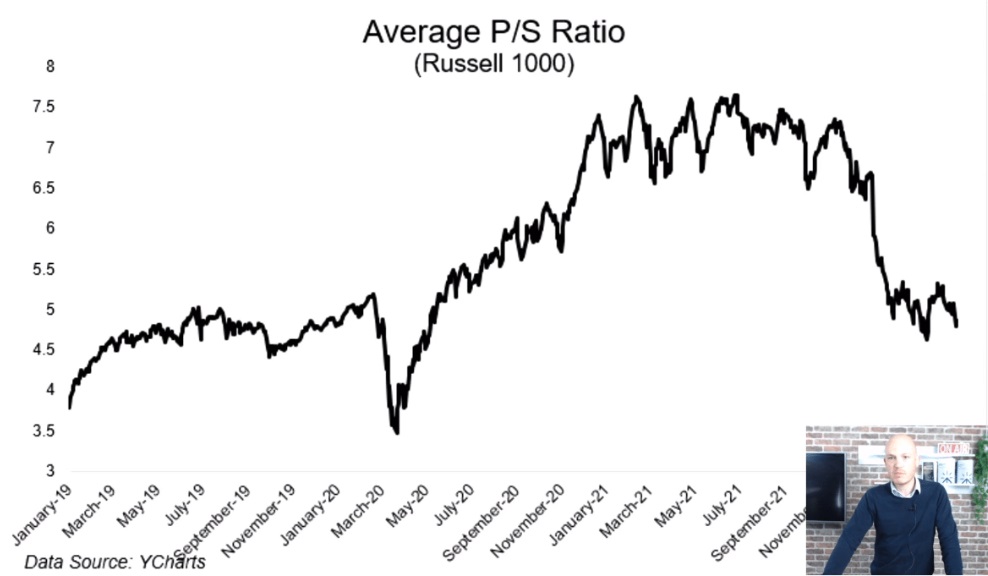

Che cos’è Russell 100? A differenza dell’S&P 500, che è il principale indice azionario americano formato dalle 500 aziende americane a maggiore capitalizzazione, il Russell 1000 è formato invece dalle 1000 aziende più grandi. Tale indice va al di fuori da quello che viene chiamato Large Cap, cioè società a grande capitalizzazione ma anche all’interno del Mid Cap, cioè società a media capitalizzazione.

L’S&P 500 in alcuni contesti può essere un po’ limitante nell’analizzare un mercato, perché formato solo dalle aziende a maggiore capitalizzazione. Tramite il Russell 1000 invece si riescono ad analizzare anche le medie. Dopo Russell 1000, c’è Russell 2000 formato dalle aziende a piccola capitalizzazione Insieme fanno Russell 3000.

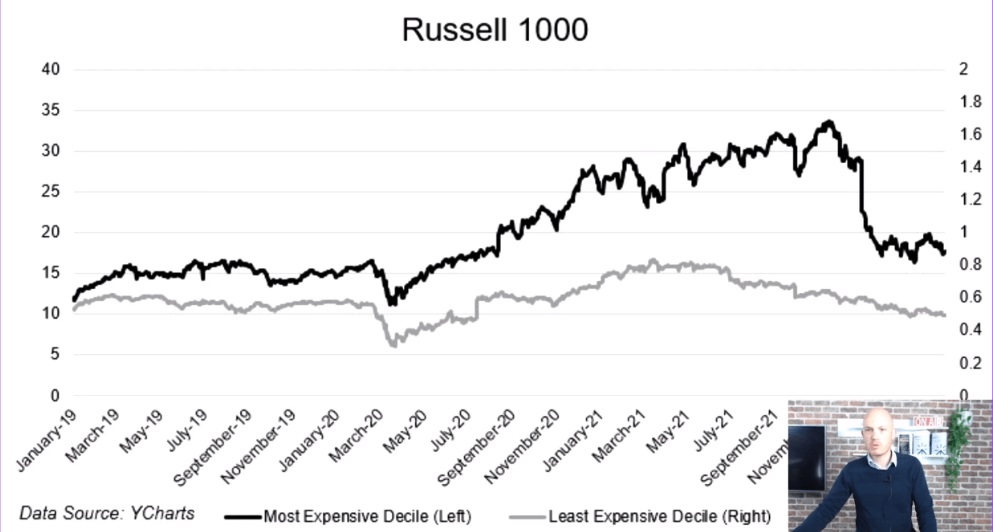

Tornando al grafico quello che puoi notare è quanto ci sia stata un’impennata e una correzione. Questo grafico ti fa vedere come il mercato può essere diviso in blocchi che raggruppano il 10% dei titoli divisi per i più costosi e i meno costosi. In particolare la riga nera rappresenta i titoli più costosi (most expensive decile), i meno costosi sono rappresentati invece dalla riga grigia.

Si tratta del rapporto prezzo-vendite di due fette del mercato. Il primo decile in termini di prezzo, cioè i più costosi e l’ultimo decile in termini di convenienza, cioè i più economici.

Dal grafico notiamo come tutto ciò che in questo momento è stato massacrato come quotazioni è quello che aveva multipli molto elevati, ovvero tutto il decile più costoso.

Invece non vediamo questo crollo nella componente più a sconto, c’è sì una correzione ma non un crollo verticale come nel caso del decile più costoso.

Bisogna prestare attenzione alla volatilità

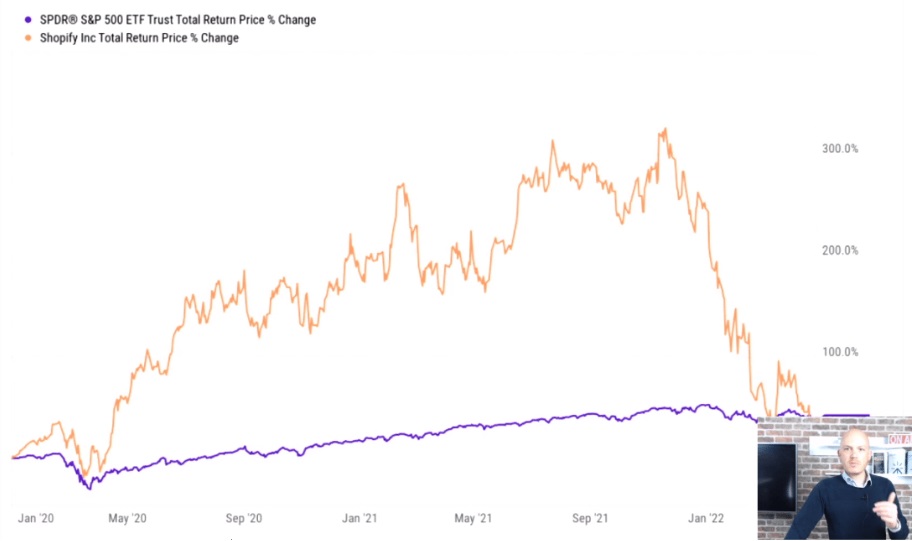

Se segui i nostri portafogli, ti sarai accorto che abbiamo fatto una rotazione dei portafogli spostandoci sul segmento value, ovvero su titoli con quotazioni più contenute che ci hanno permesso di difenderci da questa volatilità. Vediamo un esempio di titolo che è stato letteralmente massacrato.

Dal grafico vediamo come Shopify ha avuto una straordinaria performance che poi è stata corretta completamente. Questo titolo sta facendo -80% negli ultimi sei mesi, mangiandosi tutta la sovraperformance cioè tutto l’eccesso di rendimento rispetto al S&P 500. E’ calato molto di più di quanto non sia calato l’S&P 500.

Quindi questa è una cosa da tenere bene a mente quando:

- Compri titoli singoli;

- Li compri su base delle notizie;

- Non hai fatto un’analisi finanziaria sufficientemente accurata su cosa c’è dentro a questo titolo, quindi non sai il rapporto prezzo-utili;

- Non sei opportunamente diversificato e hai solo titoli tecnologici.

Questo è quello che succede quando cambia il contesto di riferimento in termini di aumento di tassi di interesse e di aspettative di inflazione. Questo è dunque un esempio della distruzione di valore che stanno vedendo molti titoli tecnologici. Attenzione però, in questo momento non stiamo discutendo il valore dell’azienda ma il valore del titolo. Questo è uno degli anni più complessi per l’investitore.

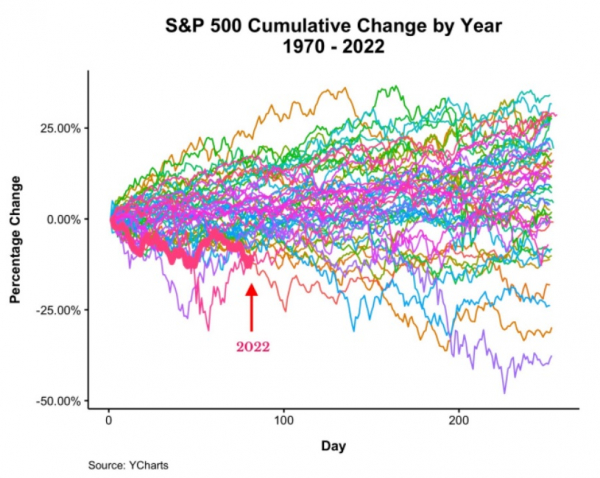

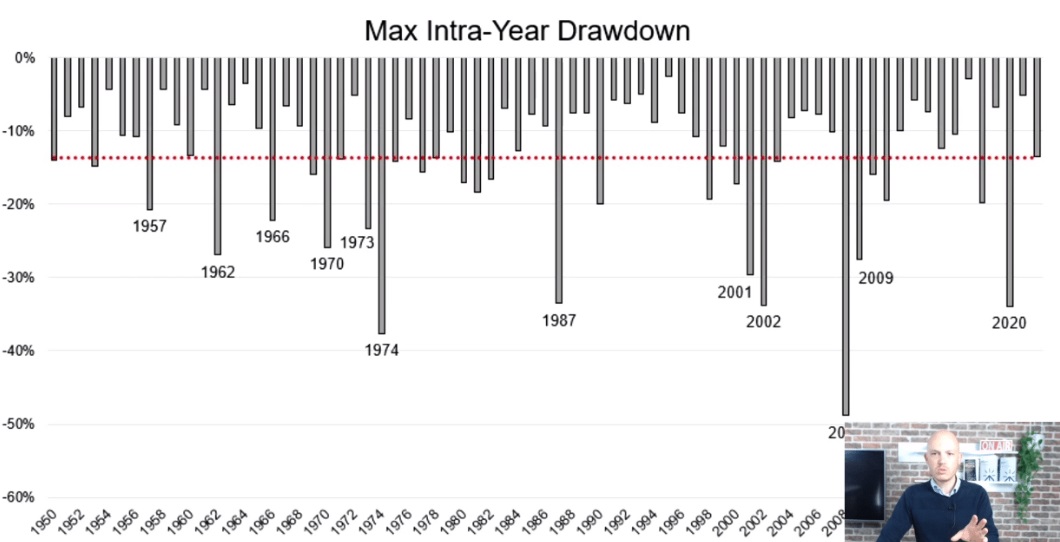

Le varie righe che vedi nel grafico rappresentano i rendimenti dell’S&P 500 dall’inizio dell’anno. Ciascuna riga rappresenta un anno differente.

La riga più grossa rappresenta il 2022, come possiamo vedere dal grafico, è uno dei peggiori anni in termini di rendimenti dall’inizio dell’anno.

In situazioni come queste spesso le persone tendono a pensare: “Okay, vendiamo tutto. È la fine del mercato azionario, torneremo al baratto.”

In realtà, se guardiamo la volatilità e la contestualizziamo a livello di medie storiche noteremo che siamo all’interno delle medie di lungo periodo.

L'obiettivo di un investitore è notare ciò che sta succedendo

Tale grafico ci illustra il massimo crollo registrato dall’S&P 500 all’interno di un anno. L’obiettivo di un investitore sofisticato deve essere quello di notare ciò che sta succedendo sui mercati e contestualizzarlo a livello storico. Se non sei in grado di farlo tu, lo fai con l’aiuto di qualcuno, come noi per esempio, che ti facciamo vedere dei dati e dei grafici. Oppure rivolgiti ad un consulente che ti insegni a farlo.

Da questi due grafici vediamo che c’è forte volatilità, e che si tratta di uno dei peggiori inizi dell’anno di sempre. Ma contestualizzando tale volatilità noteremo che si tratta di una volatilità ancora ragionevole.

Se vai in crisi in questo momento con la tua parte di portafoglio azionaria è perché non sai padroneggiare il rischio azionario. Ridurre il tuo profilo di rischio vuol dire vendere con le quotazioni basse, non è un’ottima strategia. L’unica soluzione è imparare a gestire il rischio azionario, ed iniziare oggi è la migliore cosa da fare.

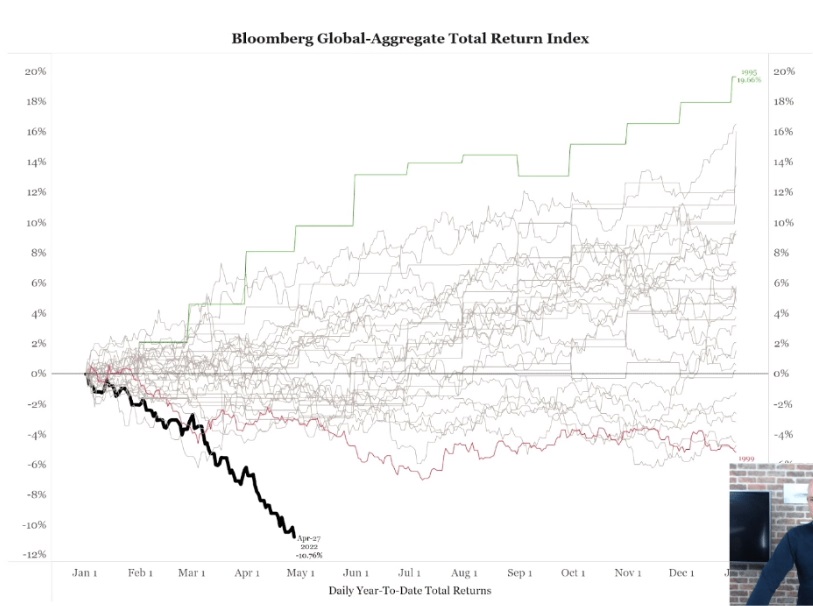

Passiamo ora all’obbligazionario

Questo grafico ci conferma che questo è il peggior inizio anno di sempre per un obbligazionario diversificato. Vediamo infatti che siamo a -10,75%

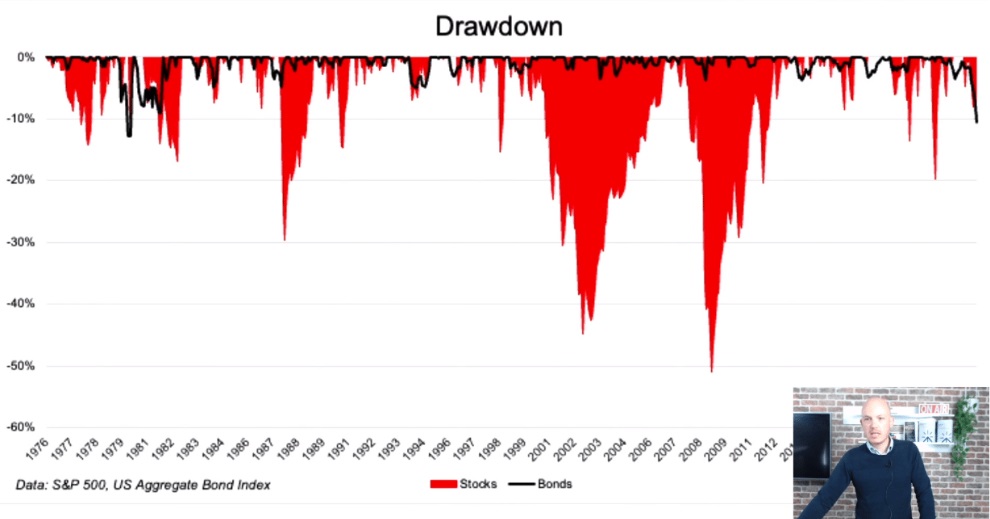

Quest’altro grafico invece illustra i cosiddetti Drawdown, cioè i crolli della componente azionaria in rosso, e della componente obbligazionaria in nero.

Come vedi, per quanto riguarda la componente obbligazionaria c’è stato un picco del -10%. Non ha molti precedenti, infatti è da 40 anni che non si vedeva questa volatilità sul mercato azionario.

Una persona che conosce i mercati riesce tranquillamente a capire cosa significa la volatilità anche sulla componente obbligazionaria dove non sempre c’è. Negli ultimi 40 anni infatti se n’è vista poca.

Quello che invece è abbastanza duro da accettare non sono le singole volatilità sull’azionario o sull’obbligazionario ma è l’unione delle due cose. È la volatilità su entrambe le classi di investimento a creare gravi problemi.

Ma quindi perché avere obbligazionario nel portafoglio? Perché nella maggior parte dei casi dà stabilità al portafoglio. In questo contesto per esempio non sta dando stabilità.

Come vedi dal grafico raramente si verifica una correlazione positiva tra azionario e obbligazionario, ciò significa che sono poche le volte in cui scendono entrambi. Di solito l’obbligazionario protegge da un crollo dell’azionario. Questa relazione è sempre più vera, maggiore è la sicurezza dell’obbligazionario. Se un obbligazionario è tripla A chiaramente è un porto sicuro per gli investitori quando c’è volatilità sull’azionario

La correlazione positiva tra azionario e obbligazionario manda in crisi gli investitori.

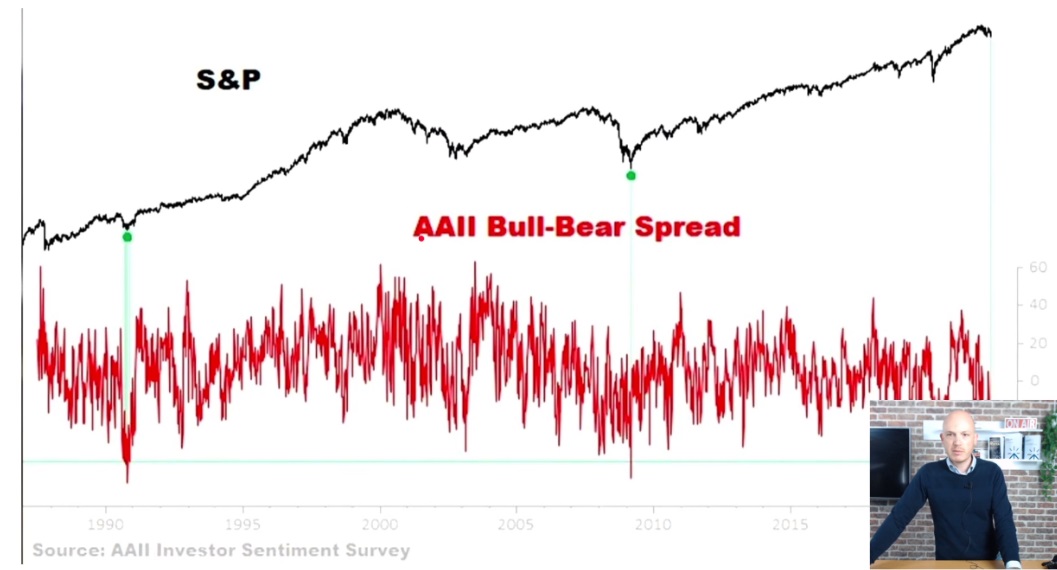

Una condizione di pessimismo senza precedenti

AAII è l’Associazione degli Investimenti Individuali Americani, che monitorano settimanalmente il sentiment, cioè le emozioni che stanno vivendo gli investitori in termini di ottimismo e pessimismo. La riga nera è l’andamento della S&P 500; la riga rossa rappresenta il sentiment degli investitori.

Oggi siamo in una condizione di pessimismo che non ha molti precedenti nell’ultimo decennio. Il caso più simile precedente è il 2009, o il ’92. Questo ti fa capire che è un po’ la conseguenza di quello che abbiamo visto prima. Quando crolla l’azionario e l’obbligazionario, le persone vanno molto più in crisi rispetto invece a quando si registra un crollo solo dell’azionario. Risultato: il sentiment peggiora.

Questo potrebbe avere un grosso effetto in termini di Wall-fact. Il Wall-fact, detto anche effetto patrimonio, è quel fenomeno in cui se i mercati crescono, vedi il tuo portafoglio di investimenti salire. Quando controlli l’home banking, ti senti più ricco e spendi di più. Questo perché il pensiero che scatta è: “l’anno è andato bene, togliamoci uno sfizio”.

La stessa cosa succede al contrario. Se i mercati vanno male: controlli l’home banking, mi vedo più povero di quanto non fossi l’anno scorso e dico: “Oh mamma, per questa spesa, aspettiamo tempi migliori”.

Pensa se sei un pensionato americano o un pensionato in generale che ha del capitale accumulato e deve vivere di quello e non ha più un lavoro, che cosa deve pensare in questo contesto. Ovviamente saresti molto pessimista.

Il tuo livello di pessimismo si potrebbe tramutare in una riduzione dei consumi e se questa cosa degenera, si registrerà una recessione.

Il miglior momento per investire... o il peggiore?

Come vedi, il contesto è complesso. Grazie a questo excursus su varie classi di investimento, avrai sicuramente capito che non tutte le classi di investimento si stanno comportando nello stesso modo e che c’è comunque una fetta del mercato che regge, ovvero meno in perdita

Guardiamo l’America, ma certi fenomeni li troviamo anche in altre fette del mercato. L’Europa è particolarmente in crisi in questo momento, anche perché ha una maggiore esposizione a rischi di recessione derivanti da conflitti Russia-Ucraina.

Questo a me ha fatto venire in mente due frasi con cui ti voglio accompagnare verso la fine. La prima di Warren Buffet: “Sii pauroso quando gli altri sono avidi, e sii avido quando gli altri sono paurosi.”

In questo momento le persone come sono? Sono profondamente impaurite e tu devi essere avido. Non farti prendere dal panico. Se ti stai facendo prendere dal panico, è perché non hai le giuste competenze.

Mi piace molto anche quest’altra frase che dice: “Il migliore momento per investire è quando c’è sangue per le strade”, ovvero quando c’è il pessimismo che pervade l’emozione degli investitori.

Oggi c’è un bel po’ di pessimismo, ma si tratta di opportunità che può cogliere solo chi è forte di competenze acquisite autonomamente o grazie a Piano Finanziario. Non lanciarti quindi a fare acquisti in questo momento se non sai quello che stai facendo, perché potrebbe comunque voler dire e vedere calare ulteriormente il prezzo di ciò che vai a comprare e, di conseguenza, poter essere sott’acqua per altri cinque anni, magari.

Sott’acqua vuol dire che compri qualcosa che non recupera di prezzo per altri cinque anni. Una cosa è certa: in questo momento c’è terrore sui mercati.

Quindi, come dice sempre Warren Buffet, i mercati azionari sono l’unico posto, in cui quando ci sono gli sconti, le persone escono dal negozio.

L’obiettivo è farti capire che il contesto è difficile in entrambi le classi di investimento predominanti all’interno dei portafogli. Non tutte le sottoclassi di investimento però si stanno comportando nello stesso modo, quindi orienta il tuo portafoglio. Fallo in senso difensivo per aiutarti a rimanere investito ed essere esposto a classi di investimento meno volatili. Non smettere di investire, anzi se puoi, fallo di più perché questo è un contesto in cui c’è sangue tra le strade e possiamo cogliere delle opportunità che alla fine dell’anno non c’erano.

Questa, potenzialmente, potrebbe essere una buona occasione d’acquisto proprio perché c’è del terrore tra i mercati.