Come capire se il mercato azionario è sopravvalutato

Peter Lynch, uno degli investitori più efficaci del mondo, ha gestito un fondo chiamato Magellan Fund, che per un ventennio circa, ha generato un rendimento composto medio annuo del 29%.

Lynch è famoso anche per aver teorizzato una formula molto efficace per capire se l'azionario è sopravvalutato o no. Questa si chiama regola del 20. Consiste nel prendere il rapporto prezzo-utili degli S&P 500 e sommarlo all'inflazione, la somma deve fare 20. Se il risultato di questa somma è superiore a venti il mercato è sopravvalutato, se inferiore a 20 è sottovalutato.

Il rapporto prezzo-utili è il prezzo di un mercato o di un'azione diviso gli utili generati da quell'azione o da quel paniere di titoli.

Il valore dell'equilibrio

Il valore 20 è quello in cui i mercati sono in una sorta di equilibrio, non dobbiamo sorprenderci però se i mercati non sono mai in una condizione di equilibrio perché molto raramente la somma di questi due valori fa 20 in modo preciso. Nella maggior parte dei casi è estremamente al di sopra o estremamente al di sotto perché le aspettative degli investitori evolvono costantemente.

In certi momenti, come nel 2021 o alla fine del 2020, c'è stato estremo ottimismo nei mercati finanziari e abbiamo navigato ampiamente sopra il 20. In altri contesti invece dove c'è forte pessimismo, gli investitori commettono degli errori di valutazione e la somma di questi due numeri è ampiamente al di sotto del 20. La somma di questi due numeri storicamente si è mossa in un range tra 14 e 34.

Ma perché 20?

Storicamente il rapporto prezzo-utili è stato di 16, a livello degli Stati Uniti, e l'inflazione è stata il 4%. Quindi ci si aspetta che la somma media di questi due numeri sia attorno al 20%.

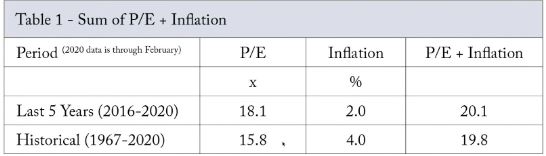

La potenza di questa formula è in questa tabella:

Dal 1967 al 2020 il rapporto prezzo-utili medio dell’ S&P 500 è stato il 15.8% e l'inflazione media è stata il 4%. Quindi la somma è stata del 19.8%. Se prendiamo un periodo più recente sappiamo che nel decennio precedente, dal 2016 al 2020 circa, abbiamo visto inflazione sotto la media: 2%, ma il rapporto prezzo-utili degli ultimi anni è stato sopra la media: 18.1. La somma dei due numeri è comunque 20.

La potenza di questa formula

Questo dovrebbe farti capire la notevole rilevanza di questa formula. Perché in contesti in cui l'inflazione è alta il rapporto prezzo-utili si abbassa. Si deve abbassare per tenere il mercato in equilibrio. Quando questo non succede significa che siamo in una condizione di mercato sopravvalutato e siamo ampiamente sopra ad una somma di rapporto prezzo-utili e inflazione pari a 20.

Questa è la situazione attuale: somma delle S&P 500 e US CPI, quindi inflazione americana, è a 29, ma quello che è incredibile è che alla fine del 2021 eravamo arrivati a 35.

Questo significa che l'inflazione era molto alta e di conseguenza prima o poi sarebbero aumentati anche i tassi d'interesse. L'azionario aveva ancora un rapporto prezzo-utili troppo elevato ed era destinato a correggere il tiro, cosa che ha fatto successivamente.

La potenza di questa formula è proprio questa, sommando l'inflazione, che è un modo per considerare il rischio di aumento di tassi di interesse, riusciamo a capire quando un mercato è sopravvalutato o sottovalutato. Questo non in relazione ai valori storici del rapporto prezzo-utili, ma in relazione ai tassi d‘interesse.

Con questo metodo riesci sempre a capire qual è un ragionevole rapporto prezzo utili in relazione all'inflazione attuale. Chiaramente queste sono indicazioni qualitative, non ci aspettiamo che il mercato si assesti perfettamente al valore 20, non avrebbe senso.

Quello che emerge da questo indicatore è che potenzialmente l'azionario, dati questi tassi d’interesse, dati questi valori di inflazione, potrebbe o dovrebbe scendere ancora per mantenere l'equilibrio tra rendimento della classe azionaria e obbligazionaria. Perchè l'azionario deve rendere di più della componente obbligazionaria altrimenti non vale la pena prendersi il rischio dell'azione.

Il crollo dell’obbligazionario

Dall'inizio dell'anno abbiamo assistito ad un crollo dell'obbligazionario molto più violento di quanto non ci sia stato dell'azionario. Quindi le azioni per rimanere più attraenti sul mercato dovrebbero vedere un'ulteriore riduzione delle valutazioni.

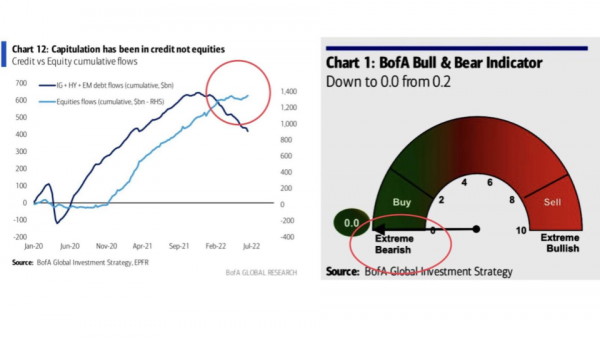

La conferma di questa tesi la troviamo in vari indicatori tra cui questo in cui vediamo come capitulation has been in credit not equities cioè il crollo dei mercati è stato nell'obbligazionario e non nell'azionario.

La riga blu scura che vediamo è la somma dell'obbligazionario e societario IG, HY, EM eccetera, questa è crollata in verticale. Il grafico è in miliardi di dollari e questo significa che dal mercato sono usciti tantissimi soldi. Gli investitori hanno venduto, hanno liquidato, dei titoli e l'intero mercato si è sgonfiato.

La stessa cosa è avvenuta in minima parte per le azioni, sono i flussi del comparto azionario, questo significa che per la parte azionaria abbiamo assistito ad una riduzione delle quotazioni per le S&P500, ma verosimilmente questo è stato dovuto anche ad una rotazione del portafoglio.

I capitali sono usciti dalla S&P 500 che magari era in bolla, sono andati in altre classi azionarie come ad esempio l’azionario europeo dei paesi emergenti.

Quindi i capitali sono rimasti all'interno della classe di investimento azionario, ma si sono spostati.

Questo non è accaduto per le obbligazioni in cui i soldi sono usciti dal tavolo.

Quando la regola del 20 non funziona

Alla luce di questo non è detto che il deprezzamento delle azioni sia finito.

Adesso le obbligazioni rendono di più e finalmente abbiamo dei rendimenti attorno al 3% per un titolo di stato a 10 anni, ma le azioni hanno un rendimento da dividendo più basso.

Continuare ad avere azioni in portafoglio dipende dal prezzo delle azioni e questo porterà molto probabilmente ad un riprezzamento.

Ma quando non funziona questa regola? La regola non ha funzionato nel 2020. Nella primavera del 2020 eravamo appena usciti da un -30% per l'azionario.

A marzo 2020 gli utili delle azioni erano scesi drasticamente perché siamo entrati in una recessione. Il rapporto prezzo-utili era andato alle stelle, segnava già un forte surriscaldamento dei mercati, ma nonostante questo siamo andati ampiamente oltre, fino ad arrivare a 35.

Questa è la conferma che questa regola ci dà ottime indicazioni di rischio bolla speculativa, ma non è perfetta in quanto non considera le politiche monetarie.

Non considera come la Fed o la Bce abbiano sostenuto l'economia e i mercati in tutto il 2020.

Chi fosse andato ribassista a giugno 2020, vedeva già un valore molto alto, prossimo al 30 avrebbe perso molti soldi o comunque avrebbe perso l’opportunità di far crescere il proprio patrimonio in tutta la seconda metà del 2020 o nel 2021.

Questa regola è uno degli indicatori che dobbiamo avere all'interno del nostro arsenale, anche se ce ne sono tanti altri che andrebbero considerati.

Questo è un indicatore sulle valutazioni, non sul trend dei mercati. Le valutazioni non sono uno strumento per fare ingressi e uscite speculative sul mercato. Se qualcosa è a sconto potrebbe continuare ad essere a sconto e se qualcosa è in bolla domani potrebbe essere ancora più in bolla.

cacadc